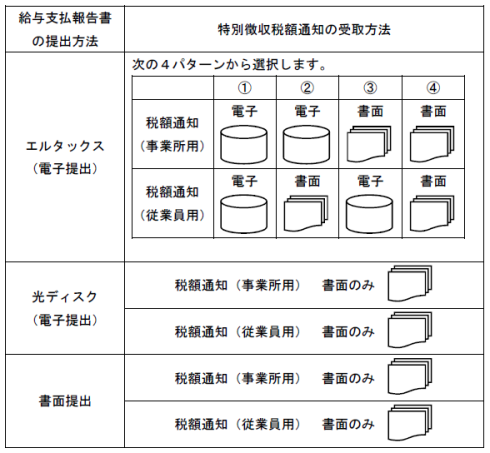

税額通知に関する受取方法の選択は、PCdeskで給与支払報告書を提出するときの「特別徴収税額通知受取情報」欄で選択することができます。

税額通知には、特別徴収義務者用(給与計算のため、従業員ごとの月別税額を事業所へお知らせするもの)、納税義務者用(税額等をお知らせするため、従業員へ渡していただくもの)の2種類があります。(選択間違いにはご注意ください。)

(注)PCdeskは、エルタックスでの申告や通知の受取りに対応したソフトウェアで、地方税共同機構が提供しています。エルタックスに対応した税務ソフトにより受取方法を選択することも可能です。

(注)給与支払報告書をエルタックスで提出した場合の税額通知(事業所用)副本提供及び光ディスクで提出した場合の電子データの提供につきましては、令和5年度で終了しました。

(注)給与支払報告書(個人別明細書)は、年末調整において作成する所得税の源泉徴収票に準じて作成してください。