- 不足額給付に関する振込予定日等については、「令和7年度 北九州市定額減税補足給付金(不足額給付)について」でお知らせしていますので、ご確認ください。

令和7年度 北九州市定額減税補足給付金(不足額給付)よくあるお問い合わせ

更新日 : 2025年10月17日

ページ番号:000176209

お知らせ

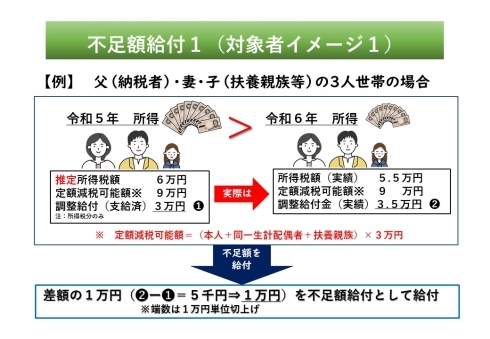

不足額給付1 対象者イメージ 1

例1 令和5年所得よりも、令和6年所得が減少した場合(事業不振、退職等)

【解説】令和5年所得に基づく推計所得税額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円であったが、令和6年所得が確定し、所得税額(実績)が5万5千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は3万5千円となった場合、調整給付の3万円と調整給付(実績)3万5千円の差額である5千円が不足額給付として給付されるが、端数は1万円単位で切上げされるため、1万円が不足額給付として給付されます。

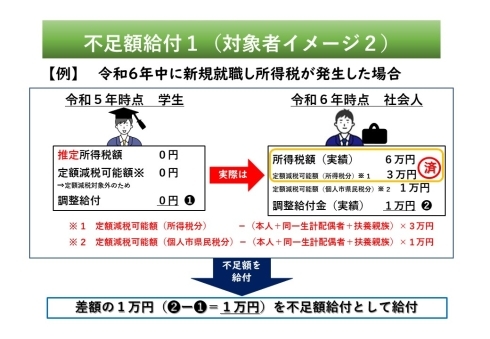

不足額給付1 対象者イメージ 2

例2 令和5年所得がなく、令和6年所得がある場合(学生の就職等)

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が6万円となった。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円となる。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

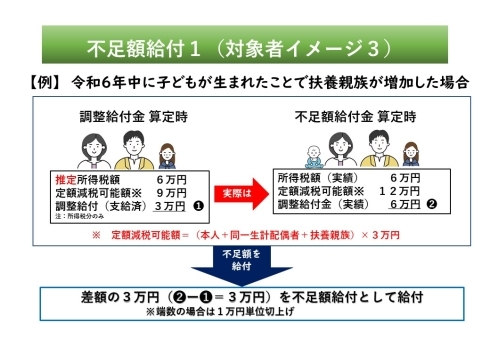

不足額給付1 対象者イメージ 3

例3 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税可能額は9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となるが、その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となった場合。

本ケースでは、令和5年所得に基づく推計所得税額が6万円、定額減税可能額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付(実績)は6万円となる。これより、調整給付3万円と調整給付(実績)6万円の差額の3万円が不足額給付として給付されます。

(注意)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

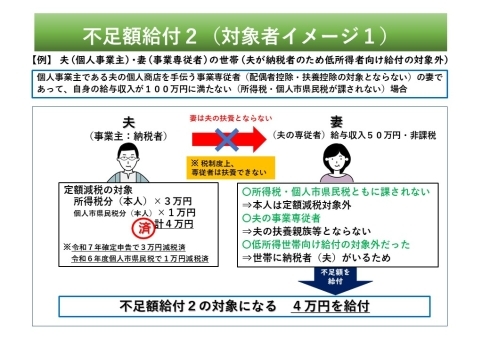

不足額給付2 対象者イメージ 1

例1 課税世帯に属している「事業専従者(青色・白色)」

【解説】納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、個人市県民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所得世帯向け給付金の対象ともならなかった場合、不足額給付の対象となります。

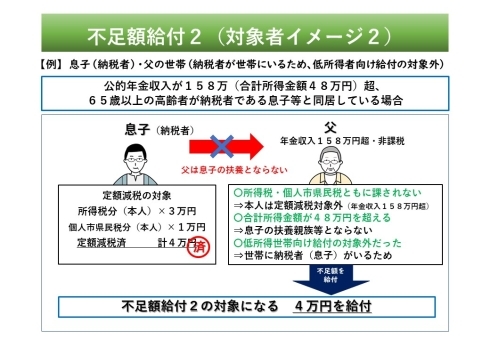

不足額給付2 対象者イメージ 2

例2 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度個人市県民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

【解説】本人(父)の合計所得金額は48万円を超えるが、所得控除や、本人(父)の状況により所得税・個人市県民税(所得割)ともに非課税で、本人及び子の扶養親族としても定額減税の対象でないものが、納税者(子)等と同居しているため、低所得世帯向け給付金の対象にもならなかった場合、本人(父)は不足額給付の対象となります。

よくある問い合わせ【全般】

1 対象について

Q1-1 令和6年分の源泉徴収票に、「控除外額」が記載されていた。この金額が給付されますか。

A

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額となります。控除外額が不足額給付として給付されるものではありません。

令和6年度調整給付の対象でない場合、もしくは、控除外額が令和6年度調整給付の額を上回っている場合は、不足額給付の対象となることが見込まれます。

なお、複数か所からの収入がある場合等には、全ての課税状況から総合的に判断する必要があります。

Q1-2 令和6年中に北九州市に転入し、令和7年1月1日時点で北九州市に住民登録がある場合、不足額給付は北九州市からもらえますか。

A

対象要件を満たしていれば、北九州市から不足額給付を支給します。

令和6年1月2日以降に北九州市に転入された方は当初調整給付の受給状況を北九州市では把握していないため、給付金の受給に際して、ご自身で申請手続きをしていただく必要があります。申請書が必要な方は、下記コールセンターまでご連絡ください。

Q1-3 当初調整給付は申請をしておらず貰っていません。不足額給付の時に貰えますか。

A

当初調整給付金の申請は令和6年10月31日で受付を終了しています。

当初調整給付金を辞退された方、申請を行っていない方への支給はできません。

Q1-4 課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

A

不足額給付は令和7年1月1日時点で、北九州市に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。

また、令和7年1月1日時点で、北九州市に住民登録がある方であっても、不足額給付は、民法上の贈与契約であり、給付金の支給にあたっては、支給対象者の受給の意思表示が必要になります。北九州市との給付金に関する贈与契約締結前に亡くなられた場合は、不足額給付を受給することはできません。

Q1-5 所得税は住宅借入金特別控除(住宅ローン控除)ですべて還付され、0円となりましたが、不足額給付はどうなりますか。

A

定額減税前の所得税額が0円となった場合は、所得税の定額減税の対象外となります。個人市県民税も同様に定額減税前所得割額が0円であれば定額減税対象外です。所得税・個人市県民税ともに定額減税の対象外であれば、調整給付や【不足額給付-1】の対象とはなりません。

(注)【不足額給付2】の対象となる可能性があります。不足額給付2の要件を確認ください。

北九州市ホームページ 令和7年度 北九州市定額減税補足給付金(不足額給付)について

Q1-6 令和6年度分の個人市県民税または令和6年分の所得税について修正申告を行った結果、定額減税しきれない金額に変更があったときはどうなりますか。

A

基準日(令和7年6月2日)の時点で本市が把握した令和6年度個人市県民税情報と令和6年分所得税情報に基づいて対象者や支給額を決定します。

なお、基準日の後に税額変更等が生じても、それによって改めて対象者や支給額の決定は行いません。

2.給付について

Q2-1 不足額給付を受けるために、申請は必要ですか。

A

不足額給付-1、不足額給付-2ともに、過去に北九州市から給付金の支給を受けた方には7月中旬以降、振り込み口座、振り込み日を記載した通知書ハガキを送付いたします。過去に北九州市から給付金の支給を受けたことがない方には、振込口座を確認するための確認書を7月下旬ころ水色の封書で送付いたします。

なお、不足額給付-1、不足額給付-2いずれかに該当し、かつ、令和6年1月2日以降に北九州市に転入された方は当初調整給付の受給状況を北九州市では把握していないため、通知書ハガキまたは確認書封書の対象となりません。そのため、給付金の受給に際して、ご自身で申請手続きをしていただく必要があります。申請書が必要な方は、下記コールセンターまでご連絡ください。

Q2-2 不足額給付の開始はいつからですか。

A

令和7年7月中旬以降、対象者へ書類発送を行い、令和7年8月15日以降、順次給付を行っています。

具体的な振込予定日は、北九州市ホームページでお知らせしています。

北九州市ホームページ 令和7年度 北九州市定額減税補足給付金(不足額給付)について

Q2-3 親族が死亡により令和6年中に扶養していた人数が減りました。給付額は変わりますか。

A

その年中に死亡した場合は、その年の最後の日ではなく、死亡した日に扶養していたかどうかで扶養控除の有無が決まります。死亡した日の時点で扶養していたのであれば、扶養の状況は変わらず、所得税の定額減税額は、当初調整給付算定時とも変わりません。

Q2-4 令和6年中に子どもが生まれて扶養親族が増えました。このような場合はどのようになりますか。

A

令和6年分の所得税の計算において減税対象となる扶養親族が1人増えたのであれば、所得税の定額減税可能額が変わります。扶養親族を1人加えたうえで、不足額給付の対象になるかどうかの計算を行っています。

個人市県民税の定額減税額は、令和5年12月31日の状況で判定します。そのため、令和6年中に扶養親族の数に変更があっても、個人市県民税の定額減税額は変わりません。

Q2-5 令和7年中に子どもが生まれて扶養親族が増えました。不足額給付はもらえますか。

A

不足額給付の対象にはなりません。

(注)令和6年中の所得税の計算においては、扶養の状況は令和6年12月31日の状況を参照するため、令和7年中に扶養親族が増えたとしても、不足額給付には影響しません。

3.その他

Q3-1 給与収入と公的年金収入があり、それぞれで定額減税を受けていますが、確定申告をする必要はありますか。

A

不足額給付の算定においては影響がないため、給与収入と公的年金収入で重複して定額減税の適用を受けていることだけをもって、所得税の確定申告を行う必要はありません。

ただし、従来どおり、「給与の収入金額が2,000万円を超える方」や「1か所から給与の支払を受けている方で、給与所得及び退職所得以外の所得金額が20万円を超える方」など、一定の要件を満たす場合は所得税の確定申告をする必要があります。

詳細は、「国税庁ウェブページ 令和6年分確定申告特集『申告の流れ、申告が必要な方など(外部サイト)』」をご確認ください。

Q3-2 不足額給付は、課税または差押をされることがありますか。

A

「物価高騰対策給付金に係る差押禁止等に関する法律」により、課税及び差押えの対象とはなりません。

給付金を装った詐欺にご注意ください

給付金の受給にあたり、ATMの操作をお願いすることや、手数料の振り込みを求めることは絶対にありません。

万が一、自宅や職場などに北九州市、都道府県・国(の職員)などをかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

お問い合わせ先

北九州市重点支援給付金コールセンター

電話番号(フリーダイヤル):0120-034-553

受付時間:平日 午前9時から午後5時まで(土曜日・日曜日・祝祭日を除く)

(注1)コールセンターでは、個人情報保護の観点から、給付金支給の対象か否かについて、個別での回答はしておりません。

このページの作成者

財政・変革局税務部課税第一課

〒803-8501 北九州市小倉北区城内1番1号

電話:093-582-2033 FAX:093-592-2040

このページに関するお問い合わせ、ご意見等は以下のメールフォームより送信できます。