令和8年度保険料

令和8年度から、新たな国の仕組みとして「子ども・子育て支援金制度」が導入されます。支援金(「子ども分」)は「医療分」と合わせて徴収されます。

「医療分」「子ども分」の額は、いずれも被保険者全員に均等に賦課する「均等割額」と所得に応じて賦課する「所得割額」の合計になります。

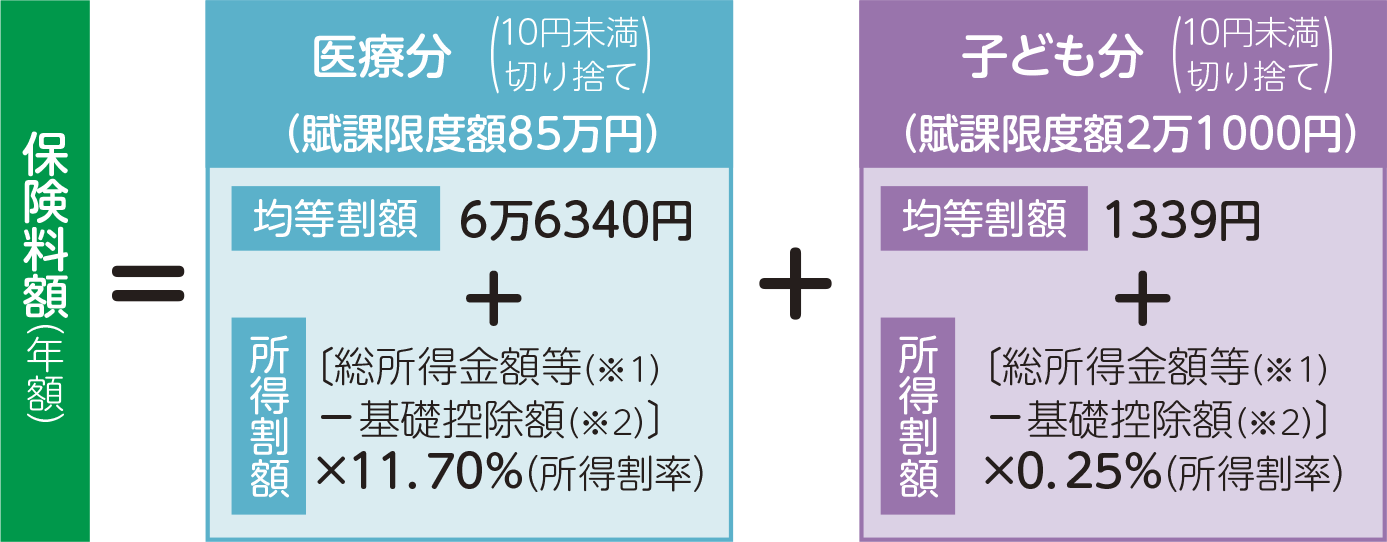

保険料額(年額)=

- 医療分(10円未満切り捨て)(賦課限度額85万円)

- 均等割額6万6340円 + 所得割額〔総所得金額等(※1)-基礎控除額(※2)〕×11.70%(所得割率)

+

- 子ども分(10円未満切り捨て)(賦課限度額2万1000円)

- 均等割額1339円 + 所得割額〔総所得金額等(※1)-基礎控除額(※2)〕×0.25%(所得割率)

保険料の軽減

●所得要件に応じた軽減

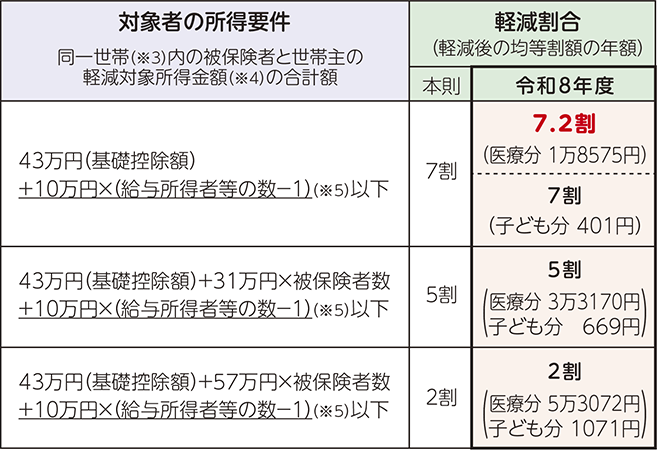

世帯の所得状況に応じて「均等割額(医療分、子ども分)」を軽減します。また令和8年度は、均等割額(医療分)の7割軽減(本則)が特例により7.2割軽減になります。

ただし、同一世帯(※3)内の被保険者と世帯主に所得が不明な人がいる場合は軽減されません。

●後期高齢者医療制度に加入する前日まで、社会保険の被扶養者であった人への軽減

所得割額はかかりません。また、制度加入後2年間に限り均等割額が5割軽減されます。なお、均等割額が7割(7.2割)軽減に該当する人は、7割(7.2割)軽減が優先となります。

- 対象者の所得要件

- 同一世帯(※3)内の被保険者と世帯主の軽減対象所得金額(※4)の合計額

- 43万円(基礎控除額)+10万円×(給与所得者等の数-1)(※5)以下

- 軽減割合(軽減後の均等割額の年額)

- 本則 7割

- 令和8年度 7.2割(医療分 1万8575円)

- 令和8年度 7割(子ども分 401円)

- 対象者の所得要件

- 同一世帯(※3)内の被保険者と世帯主の軽減対象所得金額(※4)の合計額

- 43万円(基礎控除額)+31万円×被保険者数+10万円×(給与所得者等の数-1)(※5)以下

- 軽減割合(軽減後の均等割額の年額)

- 本則 5割

- 令和8年度 5割(医療分 3万3170円 子ども分 669円)

- 対象者の所得要件

- 同一世帯(※3)内の被保険者と世帯主の軽減対象所得金額(※4)の合計額

- 43万円(基礎控除額)+57万円×被保険者数+10万円×(給与所得者等の数-1)(※5)以下

- 軽減割合(軽減後の均等割額の年額)

- 本則 2割

- 令和8年度 2割(医療分 5万3072円 子ども分 1071円)

保険料額の通知時期

保険料額の詳細は、7月に送付する「令和8年度後期高齢者医療保険料額決定通知書」でお知らせします。

(※1)

「総所得金額等」とは、前年中の「公的年金等収入-公的年金等控除額」、「給与収入-給与所得控除額」、「事業収入-必要経費」などの合計額で、各種の所得控除前の金額です。また、給与所得と年金所得の双方を有する場合は、最大で10万円を控除する所得金額調整控除の適用があります。

(※2)

「基礎控除額」は、合計所得金額が2400万円以下の場合43万円ですが、2400万円を超える場合は異なります。

(※3)

「同一世帯」とは、4月1日時点(年度途中で75歳になる人、県外からの転入者、障害認定による加入者などはその時点)の世帯が基準となります。

(※4)

「軽減対象所得金額」とは、基本的に総所得金額等と同額ですが、満65歳以上の人の公的年金は、「公的年金等収入-公的年金等控除額-特別控除額(最大15万円)」となります。また、事業専従者控除、分離譲渡所得の特別控除は適用されません。

(※5)

下線部の計算式は、同一世帯内の被保険者か世帯主のうち2人以上が、給与所得か公的年金等に係る所得を有する場合に適用されます。また、下線部中の「給与所得者等の数」を算定する際は、給与所得控除を65万円ではなく55万円で算定します。

- 問い合わせ

- 福岡県後期高齢者医療お問い合わせセンター 電話092651-3111か各区役所国保年金課