令和3年度個人市県民税に関する主な改正点の概要です。

令和3年度以降適用される税制改正について

更新日 : 2023年5月24日

ページ番号:000156502

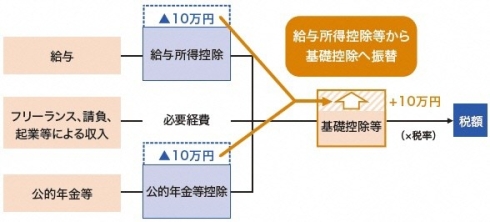

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

1 給与所得控除の改正

- 給与所得控除額が一律10万円引き下げられます。

- 給与収入が850万円を超える場合は控除額が一律195万円となります。

引き下げ分の10万円は基礎控除に振り替えられますので、給与収入850万円以下の方については、この改正による税額への影響はありません。

また、給与収入が850万円を超える場合で、子育てや介護世帯の方には負担増が生じないように措置があります。

| 給与等の収入額 | 控除額(令和3年度) | 控除額(令和2年度) |

|---|---|---|

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | 収入金額×40%-10万円 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+54万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 | 収入金額×10%+120万円 |

| 1,000万円超 | 195万円 | 220万円 |

(注)給与等の収入金額が660万円以下の場合は、給与所得は上記の表によらず所得税法別表第5により求めます。

2 公的年金等控除の改正

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等収入が1,000万円を超える場合は控除額が一律195万5千円となります。

- 公的年金等に係る雑所得以外の合計額が1,000万円を超える場合は、控除額が段階的に減額します。

引き下げ分の10万円は基礎控除に振り替えられますので、公的年金等に係る収入金額が1,000万円以下かつそれ以外の合計所得金額が1,000万円以下の方については、この改正による税額への影響はありません。

|

公的年金等の収入額 (A) |

改正後 | 改正前 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の合計所得金額(注) | 区分なし | |||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 130万円以下 | (A)-60万円 | (A)-50万円 | (A)-40万円 | (A)-70万円 |

| 130万円超410万円以下 | (A)×75%-27万5千円 | (A)×75%-17万5千円 | (A)×75%-7万5千円 | (A)×75%-37万5千円 |

| 410万円超770万円以下 | (A)×85%-68万5千円 | (A)×85%-58万5千円 | (A)×85%-48万5千円 | (A)×85%-78万5千円 |

| 770万円超1,000万円以下 | (A)×95%-145万5千円 | (A)×95%-135万5千円 | (A)×95%-125万5千円 | (A)×95%-155万5千円 |

| 1,000万円超 | (A)-195万5千円 | (A)-185万5千円 | (A)-175万5千円 | |

|

公的年金等の収入額 (A) |

改正後 | 改正前 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の合計所得金額(注) | 区分なし | |||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 330万円以下 | (A)-110万円 | (A)-100万円 | (A)-90万円 | (A)-120万円 |

| 330万円超410万円以下 | (A)×75%-27万5千円 | (A)×75%-17万5千円 | (A)×75%-7万5千円 | (A)×75%-37万5千円 |

| 410万円超770万円以下 | (A)×85%-68万5千円 | (A)×85%-58万5千円 | (A)×85%-48万5千円 | (A)×85%-78万5千円 |

| 770万円超1,000万円以下 | (A)×95%-145万5千円 | (A)×95%-135万5千円 | (A)×95%-125万5千円 | (A)×95%-155万5千円 |

| 1,000万円超 | (A)-195万5千円 | (A)-185万5千円 | (A)-175万5千円 | |

(注)公的年金等に係る雑所得以外の合計所得金額とは、その年の公的年金収入がないものとみなし、所得税法第70条(純損失の繰越控除)及び第71条(雑損失の繰越控除)の規定を適用しないで計算した場合における同法22条(課税標準)に規定する総所得金額に分離課税所得、退職所得金額及び山林所得金額の合計額をいいます。

3 基礎控除の改正

- 基礎控除額が一律10万円引き上げられます。

- 合計所得金額が2,400万円を超える場合は、その金額に応じて控除額が段階的に減少します。

- 合計所得金額が2,500万円を超える場合は適用できません。

|

合計所得金額 |

基礎控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 |

33万円 (所得制限なし) |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし | |

4 調整控除の見直し

- 合計所得金額が2,500万円を超える場合、調整控除は適用されません。

- 合計所得金額が2,500万円以下の場合は、基礎控除が段階的に減少する合計所得金額が2,400万円を超え2,500万円以下の場合も含め、従来どおり基礎控除に係る人的控除の差を5万円として、調整控除が適用されます。

- ひとり親控除に該当する者で父である場合、ひとり親控除に係る控除差を1万円として調整控除を計算します。

5 所得金額調整控除の創設

給与所得控除について、上限となる給与収入が850万円に引き下げられたため、給与収入850万円超の納税義務者は増税となります。そのため給与収入850万円超の納税義務者のうち、子育てや介護を行っている者に負担増が生じないよう「所得金額調整控除」が創設されました。

また、給与所得と年金所得それぞれの控除額が10万円引き下げられたため、両方の所得を有する場合、基礎控除が10万円引き上げられても負担増が生じるケースがあります。このような場合にも、負担増が生じないよう所得金額調整控除が適用されます。

下記の(1)及び(2)に該当する場合は、給与所得から所得金額調整控除を控除します。

(1)給与収入が850万円を超える方で、次の(イ)から(ハ)のいずれかに該当する場合

(イ)納税義務者本人が特別障害者に該当する

(ロ)年齢22歳以下の扶養親族(注)を有する

(ハ)特別障害者である同一生計配偶者もしくは扶養親族(注)を有する

控除の計算式

(給与等の収入金額(収入金額が1,000万円超の場合は1,000万円)-850万円)×10%

(2)給与所得及び公的年金等に係る雑所得の両方があり、その金額の合計が10万円を超える場合

控除の計算式

(給与所得金額(上限10万円)+公的年金等の雑所得金額(上限10万円))-10万円

(注)扶養親族とは、居住者の親族(その居住者の配偶者は除く)、児童福祉法第27条第1項第3号の規定により里親に委託された児童及び老人福祉法第11条第1項第3号の規定により養護受託者に委託された65歳以上の者で、その居住者と生計を一にするもの(青色事業専従者として専従者給与の支払を受けているもの又は白色専従者に該当する者は除く)のうち、前年の合計所得金額48万円以下である者です。よって、扶養控除がある場合に適用されるのではなく、扶養親族がいる場合に適用されます。扶養控除と異なり、2人以上の扶養親族に該当する場合は、適用することができます。

例)夫婦が共に850万円超の給与収入があり、22歳以下の扶養親族を有する場合は、共に適用を受けることができます。

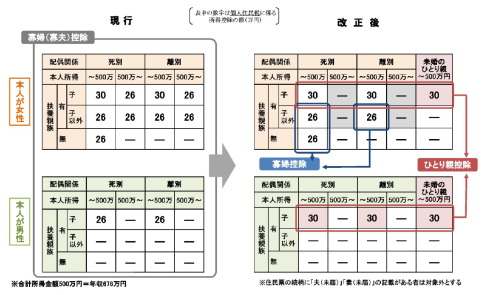

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親家庭に対して公平な税制を実現する観点から「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するため、以下のとおり見直すこととされました。

(1)婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)を有する単身の方で、前年の合計所得金額が500万円以下の場合、「ひとり親控除」(控除額30万円)が適用されます。(注)住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合には控除の対象外となります。

(2)現行の寡夫控除(控除額26万円)は廃止され、(1)のひとり親控除(控除額30万円)となります。

(3)(1)のひとり親に該当しない寡婦の方で、前年の合計所得金額が500万円以下の場合は、寡婦控除(控除額26万円)となります。

扶養親族等の所得金額要件の改正及び非課税対象の改正

給与所得控除・公的年金等控除から基礎控除への振替により、扶養親族等の合計所得金額要件なども見直されました。各要件については以下の表のとおりです。

|

要件等 |

改正後 | 改正前 | |

|---|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 | |

| 配偶者特別控除の合計所得金額要件 | 48万円超133万円以下 | 38万円超123万円以下 | |

| 勤労学生の合計所得金額要件 | 75万円以下 | 65万円以下 | |

| 雑損控除に係る親族の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

|

家内労働者等の事業所得等の所得計算の特例(必要経費の最低保証額) |

55万円 | 65万円 | |

|

障害者、未成年者、寡婦又はひとり親の非課税措置の合計所得金額要件 |

135万円以下 | 125万円以下 | |

|

均等割非課税の 合計所得金額要件 |

同一生計配偶者及び 扶養親族なし |

45万円 | 35万円 |

|

同一生計配偶者及び 扶養親族あり |

35万円×(同一生計配偶者及び扶養親族の合計数+1)+31万円 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+21万円 | |

|

所得割非課税の 総所得金額等の合計額要件 |

同一生計配偶者及び 扶養親族なし |

45万円 | 35万円 |

|

同一生計配偶者及び 扶養親族あり |

35万円×(同一生計配偶者及び扶養親族の合計数+1)+42万円 | 35万円×(同一生計配偶者及び扶養親族の合計数+1)+32万円 | |

このページの作成者

財政・変革局税務部課税第一課

〒803-8501 北九州市小倉北区城内1番1号

電話:093-582-2033 FAX:093-592-2040